不動産コンサルテイングReal estate consulting

相続資産のざっくり知っておきたい!4つのポイント (現物分割方法・等価分割方法・代償分割方法・共有)

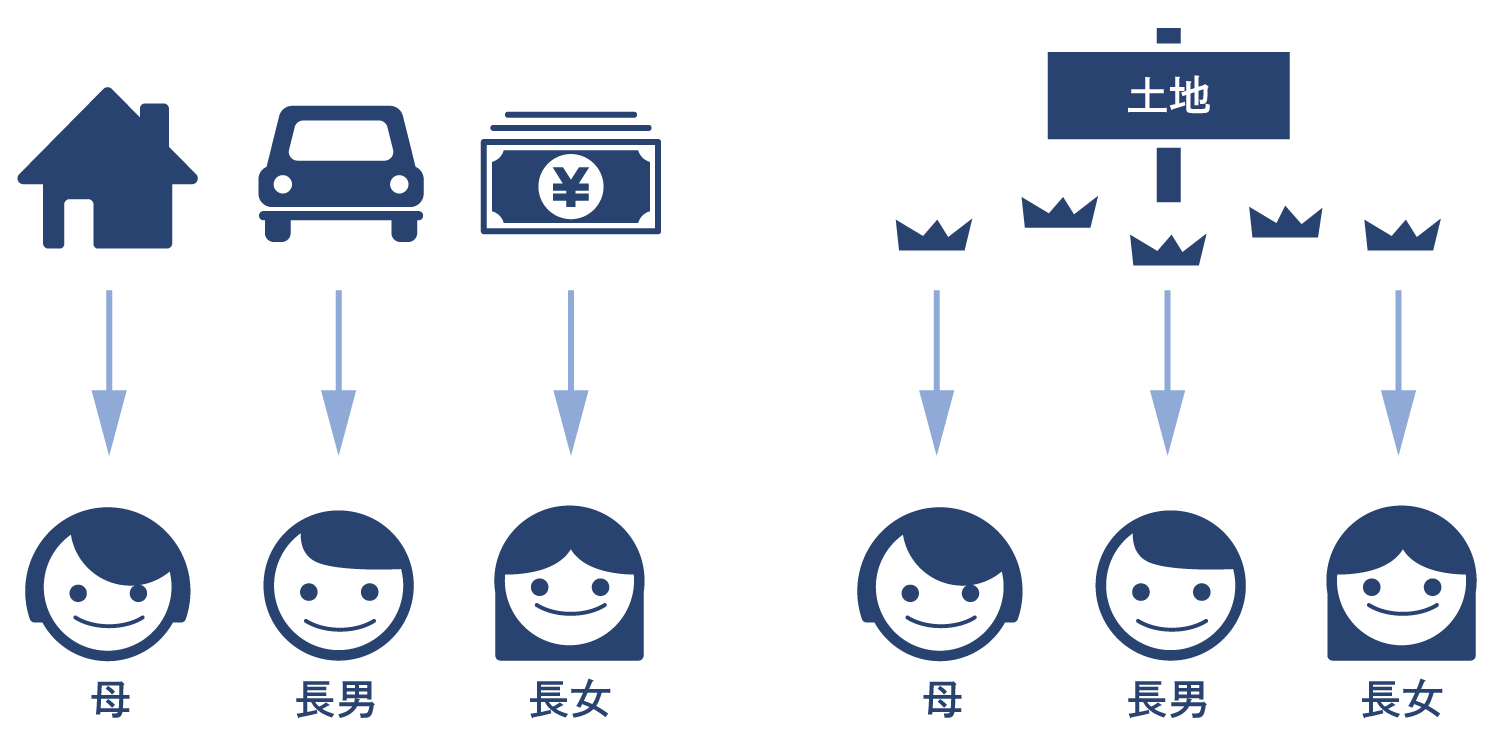

01現物分割方法

相続財産を相続人へそのままの状態で各自へ分割します。

土地の場合、複数に「分筆」して各法定相続人が取得するのも現物分割です。

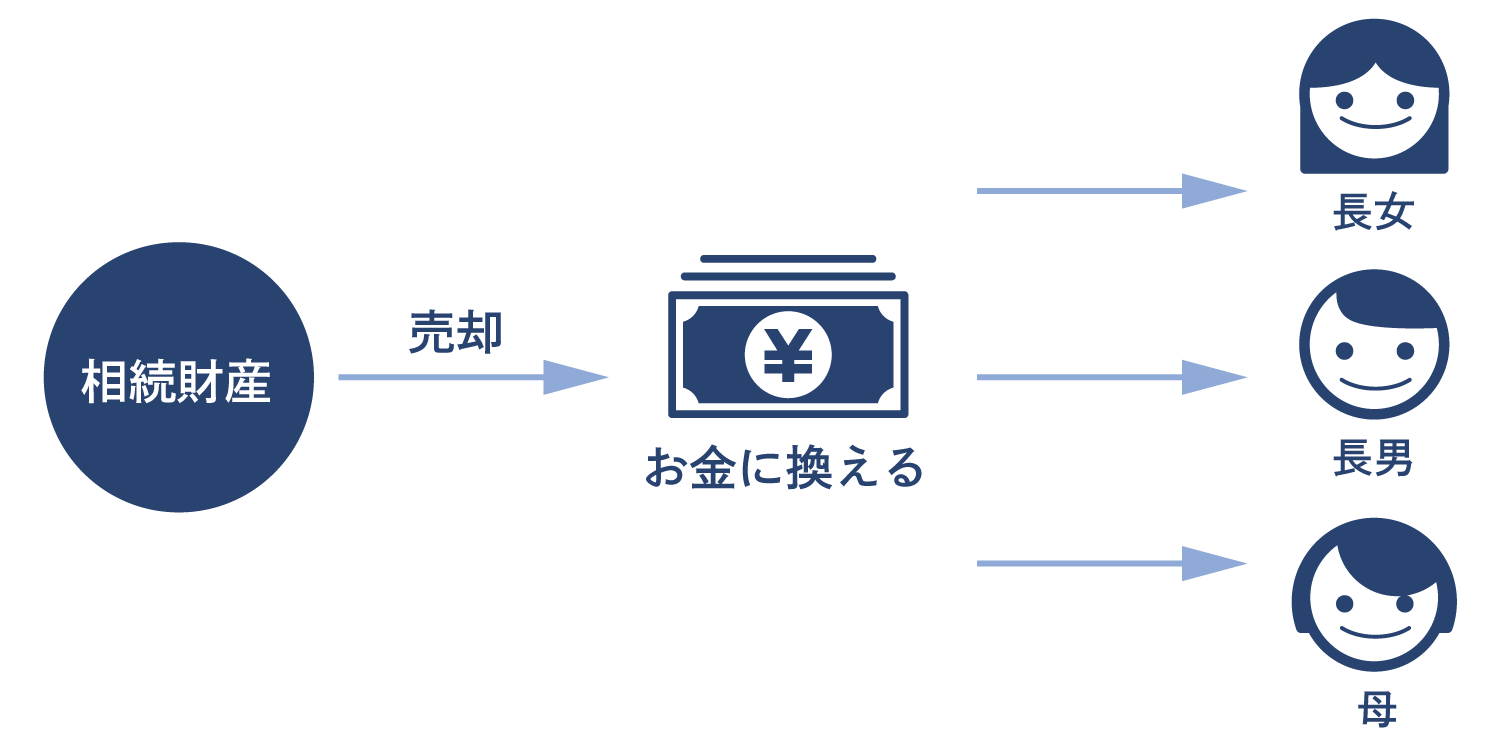

02等価分割方法

等価分割する場合の知っておきたい3つのポイント!

- トラブルになりにくい

- 不要な遺産を処分することがきる

- 代償分割の代償金を支払うお金がない場合に使える

相続財産を全部または一部を売却し現金にします。その得た現金を各相続人にそれぞれ分割します。

しかし・・・等価分割は不動産相続後の贈与と見られる可能性があります。

※ 売却益に所得税がかかります。

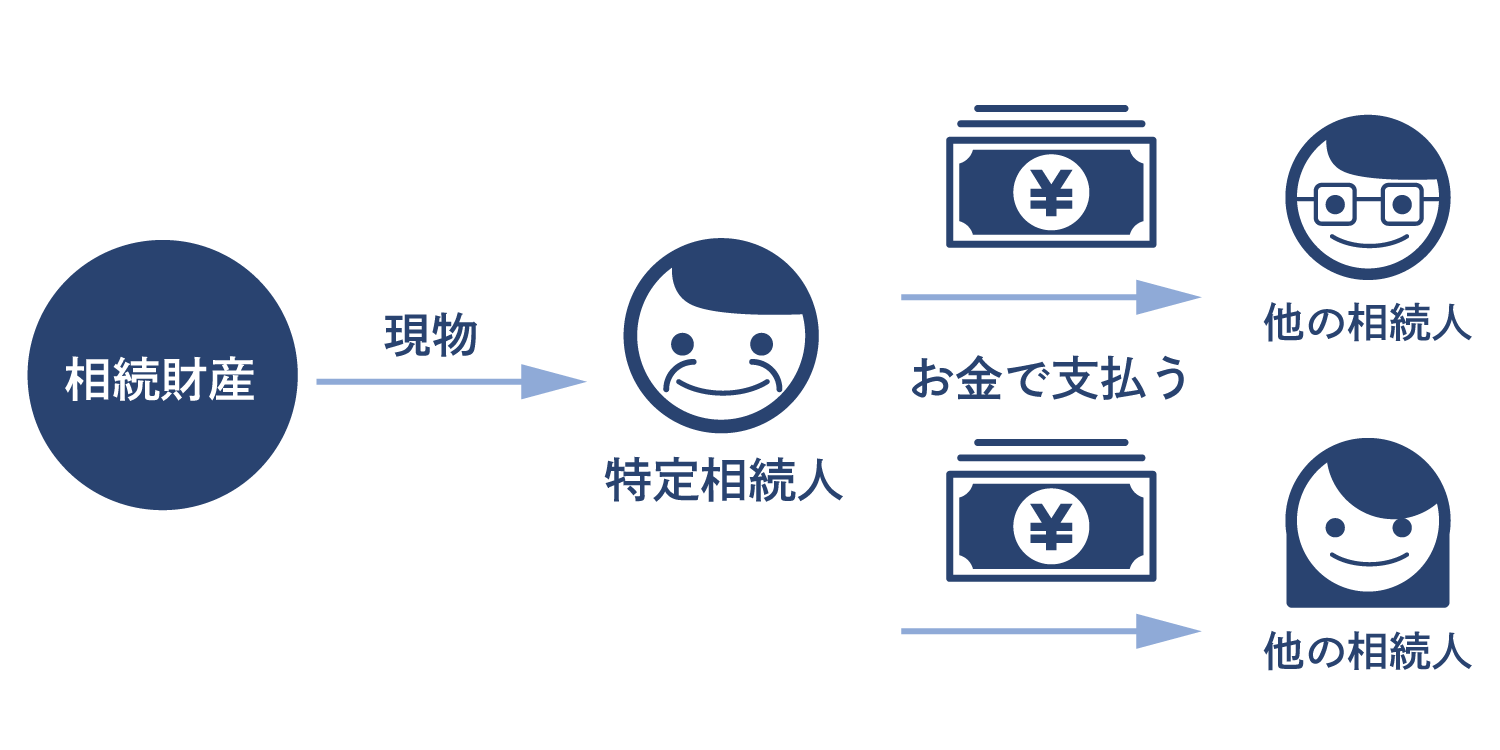

03代償分割方法

相続財産をある特定相続人がそのまま取得し、他の相続人に相続分に見合ったお金で支払います。

たとえば、親と同居して家業を継いだ長男が遺産の全てを取得し、弟や妹には金銭を支払う、というような場合などです。

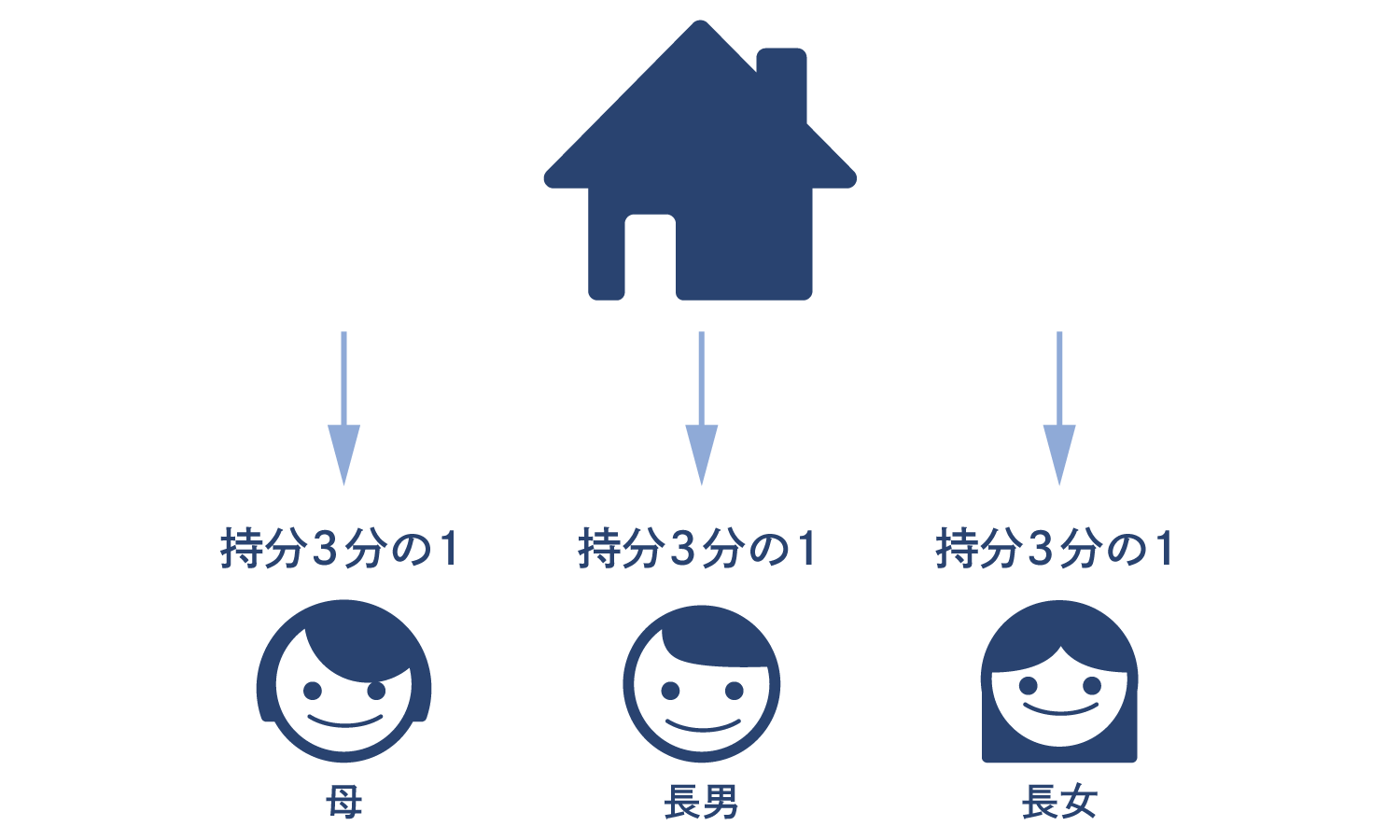

04共有

共有(共有分割)は、遺産を複数の相続人の共同所有とすることです。

事例紹介

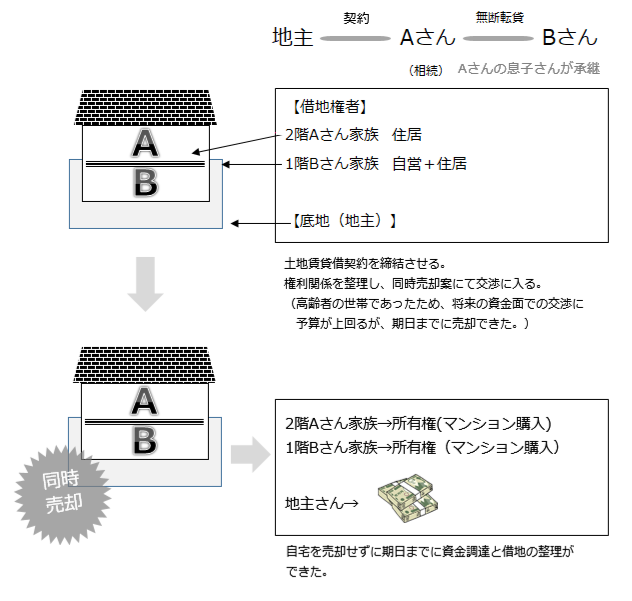

当社底地事例01板橋区徳丸

借地権が相続にて承継されていたが、当初とは異なり更に転貸されていた。(当時契約書はありません)

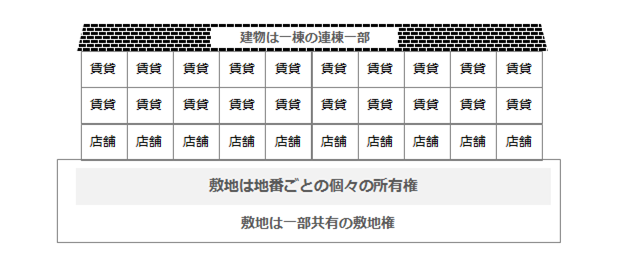

当社底地事例02板橋区高島平

老朽化した重層長屋式3階建分譲マンション 築47年 自主管理

問題点

- 建物の老朽化に伴い、建物全体の補修工事ができない。(積立金の不足)

- 収益物件としての物件力・客付け力の減少が増えはじめ、投資回収が見込めなくなってきた。

- 修繕費の増額が大きな問題になる。

- 各所有者に相続承継の問題が発生

管理規約の作成・締結を先行する集会での議題を重ねる 約2年

結果

一段の宅地としての売却案でまとまる

- 建売り業者へ一括売却案件にて個別交渉に入る(現況引渡)→ 業者へ売却

- 建物内の賃借人約30組には、移転交渉を請負い円満にご移転を頂いた(約1年間)

- 条件的には個別売却では出ない金額で売却でき、所有者には喜ばれた。

- 複雑な権利関係を整理できた